国内煤机需求和全球采矿业固定资产投资均回升,三一国际(00631)在综采设备和矿车上发力,使公司获得超越行业平均的利润增速。

本文来自于招商证券的研报《三一国际(00631):煤炭机械横向拓展,全球采矿投资回升》,作者为焦一丁、谭璐。

一、国内煤机需求和全球采矿业固定资产投资均回升,三一国际(00631)在综采设备和矿车上发力,使公司获得超越行业平均的利润增速

三、基于乐观的行业展望和公司指引,我们上调公司2018-19年盈利预测40%和50%,上调公司目标价至3.98港元(前次:2.18港元),对应0.8倍2018年预测PEG,维持公司买入评级

我们认为煤炭行业虽然仍在进行供给侧改革,但新的机械化产能正在慢慢地代替落后产能,煤机需求远大于煤炭产能的边际变化。同时中国煤机的前一个销售高峰在2012年,我们大家都认为煤机和工程机械一样,会迎来一轮更新需求的高潮。同时由于煤企目前的盈利水平处于历史高位,煤企有钱也有意愿采购和更新煤机。三一国际同时积极拓展综采设备市场,综采设备的市场规模是掘进机的6倍以上,而前一个煤机低谷期一些企业的退出为三一国际进入市场提供了契机,同时三一国际的激励机制和研发能力均较同业有优势,我们预计公司煤机业务的收入在近期将保持30%同比增长。

我们分析了全球采矿业固定资产投资的历史数据,其投资的高峰在2012年前后,之后则一直下滑,直到2017年才出现起色。我们大家都认为即使没有新增需求的刺激,2012年以来累积的高存量也将带动换代需求的提升。目前政府正在推进“一带一路”倡议,中国企业在“一带一路”沿线国家具有政策红利,而三一国际能借助三一集团的销售网络,几乎零成本的快速打开国际市场,公司也透露目前公司矿车海外订单非常乐观。

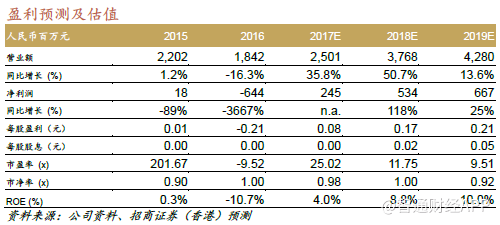

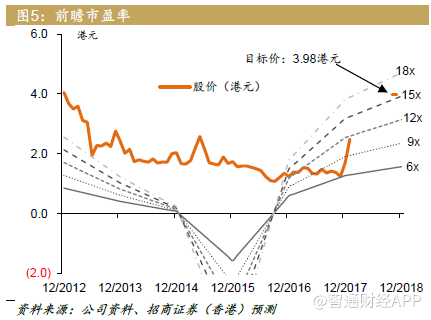

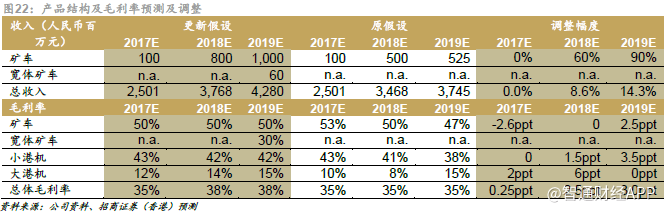

根据我们对行业的判断和公司的指引,我们上调公司2018-19年矿车收入60%/90%至8/10亿块钱,预计新业务宽体矿车于2019年贡献收入6千万元人民币,上调公司2018-19年毛利率2.5/3个百分点至均为38%。由于增加了股权激励的摊销,下调公司2017年盈利预测4%,但大幅上调公司2018-19年盈利预测40%和50%。我们根据0.8倍2018年PEG给予公司3.98港元目标价(前目标价为2.18港元,对应更新前1倍2018年预测PEG,股价上升空间为59.8%),对应18.8/15.2倍2018/19年预测市盈率或1.6倍2018年预测市净率。公司未来的催化剂还包括潜在的集团资产注入。

我们认为此轮煤机的回暖同时受益于煤炭产量的回升和更新需求的出现,2018年出现30%的收入增长是大概率事件。

从总需求的角度,中国的煤炭行业虽然正经历供给侧改革,但在去除相对落后的煤炭产能的同时,新增产能也在不断释放,由于旧产能基本没煤机需求,而新产能则基本实现机械化生产,所以对煤机的实际的需求远大于煤炭产能的边际变化。

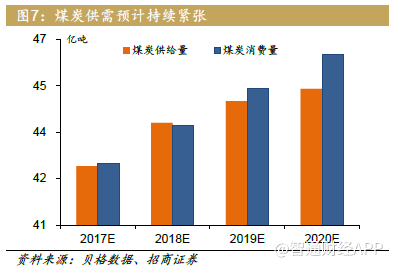

根据招商证券的预测:“十三五”期间中国将关闭煤炭产能8亿吨,2016-2020年分别为2.9/1.5/1.2/1.2/1.2亿吨;而同期将新增9.2亿吨新产能,2016-2020年分别为0/3.7/2.2/1.6/1.6亿吨;预测中国煤炭需求缺口将在2019年逐步扩大,在2020年缺口将达到1.2亿吨。

2016年中国煤炭产量为34亿吨,而在《煤炭工业发展“十三五”规划》中,2020年的煤炭产量目标是39亿吨。所以我们大家都认为不论从政府规划的角度还是供需的角度,2018年煤炭产量均会触底回升。

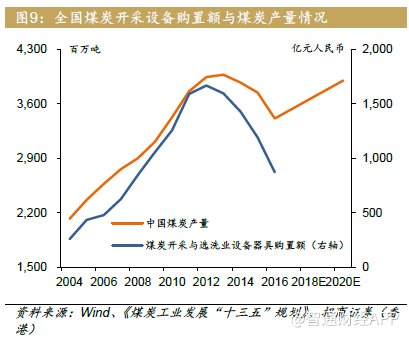

除了煤炭产能的提升,我们大家都认为煤机的更新换代也将提供巨大的市场空间。中国的煤机和工程机械很有多的相似之处,在2011年之前,伴随着中国经济加快速度进行发展和国产代替两大主题,中国的煤机和工程机械均经历了超长的迅速增加期。工程机械向下的拐点稍早于煤机,但重新向上的拐点在2016年出现,在2017年快速增长。我们在之前的报告中认为工程机械的复苏主要是由于更新换代的需求。煤机和工程机械有着相仿的成长期和调整期,以及近似的换代周期(工程机械8年左右,煤机6年左右),2017年煤机慢慢的开始复苏,我们大家都认为2018年煤机的复苏将进一步加快。

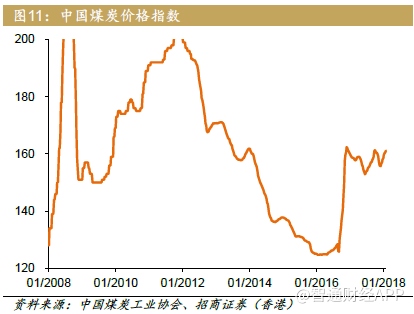

除了煤炭新增产能和煤机更新两方面,我们大家都认为煤炭的供需持续紧张和价格的稳定也为煤机需求量开始上涨创造了良好的环境。目前煤炭价格指数长期维持在160附近,其稳定性在历史上是少有的。稳定的煤炭价格使煤企更愿意加大固定资产投入,进而加强对煤机的购买意愿。同时煤企的盈利也处于历史高位,煤企有足够的资金也有足够的生产意愿,所以注重的是煤机企业的交货速度、质量和服务,这有利于煤机企业毛利的维持、账款的回收和配件的销售。

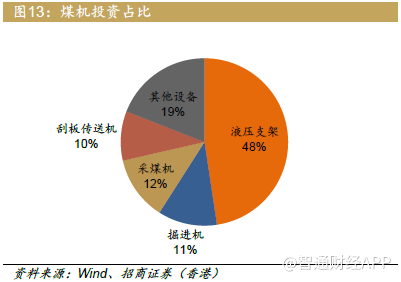

面对向好的煤机市场,三一国际的眼界并不局限在公司传统的掘进机上,公司正努力向综采设备(液压支架、刮板传送机和采煤机)拓展。

在煤机传统的“三机一架”中,掘进机是一个相对较少的板块,若公司进入“三机一架”的整体市场,公司面对的总蛋糕能扩大7.3倍,这对应一个至少300亿人民币的市场。

由于计划经济的历史原因,中国综采设备(液压支架、刮板传送机和采煤机)的制造商大部分只能提供部分产品,缺乏协同优势,所以给能够给大家提供全套设备的新进入者一定的机会。同时在过去煤机的低谷期,很多企业离开煤机市场,其中最具代表的是久益国际,这也给新的进入者一定的市场空间。

三一国际在进军掘进机市场后迅速成为行业第一,公司的民企属性和更灵活的激励机制(2017年底刚刚进行了新一轮股权激励)有助于公司员工发挥最大的主观能动性。

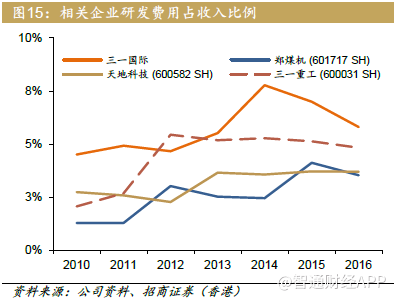

除此之外,三一国际和三一重工的研发投入一直以来在行业中都是领先水平的,而三一国际和三一重工在产品技术上有较大的共性,两者的协同性是行业中其他公司所不能够比拟的。

采煤机:以薄煤层为突破点进军国有大局,将薄煤层采煤机做到国内第一品牌;中厚煤层采煤机控制成本、增加销量,进入国内第一梯队;拓展厚煤层采煤机型谱,实现用户多样化需求。

纯水支架:利用超纯水介质替代传统乳化液,降低客户经营成本,解决井下环境污染问题,建立新的行业标准,打造行业领导品牌。

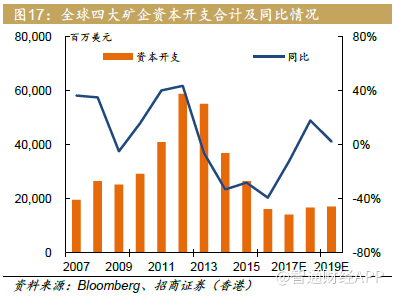

除了对中国煤机市场的乐观判断,我们大家都认为2018年开始全球的采矿业固定资产投资也将持续复苏。我们比较了铁矿石龙头(BHP (BHP AU)、RIO(RIO AU)、VALE(VALE3 BZ)和FMG(FMG AU))的历史固定资产投资和全球上市的前20大矿企的固定资产投资情况和预测,我们明显的看到投资的高峰在2011-12年,而后固定资产投资迅速下跌。2017年投资恢复的势头非常强劲,我们大家都认为这受益于全球经济恢复带来的大宗商品的价值回暖和更新换代的需求。

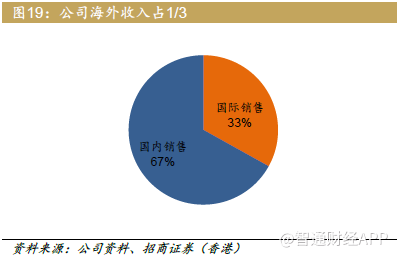

同时借助中国“一带一路”战略的东风,中国企业在“一带一路”沿线国家有一定的政策红利。三一国际目前1/3的收入来自海外,与中国同业相比,公司通过母公司三一集团现有的销售网络,能够迅速高效的扩展海外市场。公司管理层透露,公司矿车海外订单增长非常迅速,具体数字有待公告。

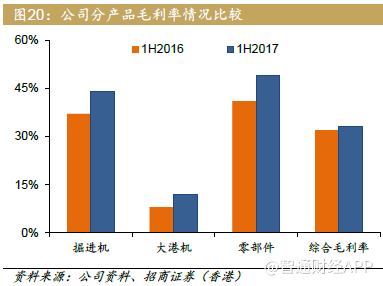

分产品收入及毛利率方面:2017年公司基本的产品的销量和毛利率持续提升,基于行业整体好转和公司的龙头地位,我们上调公司矿车和港机长期毛利率。公司管理层披露:1)公司目前矿车海外订单表现很靓丽,2018年预计将有上佳表现;2)公司新的宽体矿车生产线年建成。我们提升公司2018-19年矿车收入并保守预计2019年宽体矿车开始贡献收入。

基于营业收入的变换,我们调整了公司相关联的费用的假设,同时我们预计公司股权激励的成本在1亿元人民币左右,我们按2:4:4的比例在2017-19年进行分摊,导致2017年公司盈利预测下调4%,但由于收入和毛利率的上调,更新后的2018-19年的摊薄后每股盈利预测较之前提升40%和50%。

我们认为公司受益于中国煤机市场和全球采矿业固定资产投资的复苏和中国的“一带一路”倡议,2018年盈利将实现大幅度的提高,我们根据0.8倍2018年PEG给予公司3.98港元的目标价(前目标价为2.18港元,对应更新前1倍2018年预测PEG,股价上升空间为59.8%),对应18.8/15.2倍2018/19年预测市盈率或1.6倍2018年预测市净率。公司未来的催化剂还包括潜在的集团资产注入。

米乐m6体育官网

![]()

Copyright © 2013-2014 米乐m6体育官网app下载安装 浙ICP备2021001089号-1 ,主营:乳化泵、高剪切乳化机、减速机支架、乳化罐、釜底乳化机 版权所有网站地图

联系人:佘经理

电 话:0577-86810550

传 真:0577-86814050

手 机:15158693139

Q Q:669453420

友情网站: 米乐m6体育官网 米乐m6下载安装 m6米乐app官网下载